-

微信

微信扫一扫

微信扫一扫 - 搜索

| 后台-系统设置-扩展变量-手机广告位-内容正文顶部 |

粮油收购平稳有序

在农村金融这个大舞台上,农发行肩负着全国范围内的政策性粮油收购资金供应的任务,资金流动和服务到位为解决农民“卖粮难”和国家粮食安全撑起了坚实的保护伞。

事实上,如今的农发行和上世纪90年代中期人们认识的“粮食银行”已大不一样。目前由于粮油市场多渠道竞争收购的加剧,以往单纯以收购为主的企业,其竞争优势逐渐被“购、产、销”全产业链企业所取代,农发行的思路也开始配合粮油产业新的变化。2012年,该行开始重点关注发展和培育贸工一体化乃至贸工农一体化的优质大客户群体,围绕支持粮棉油产业链的产前、产中和产后各个环节发展信贷主体业务。

在一年一度最重要的粮食收购时期,2012年的夏季粮油收购市场遭遇了诸如天气、赤霉病等问题。粮食收购市场的复杂性在于每个细微变化,都会导致价格的波动,而价格发生变化的同时也会影响未来的变化和预期。

在2012年夏收开始之前,市场上的大部分观点都认为,市场化收购与托市收购将会交织进行,国家托市收购全面启动的可能性不大。为此,农发行在最初就做出了托市收购全面启动、部分启动和不启动3套预案,应对不同的市场状况。

对于托市收购预案全部启动的地区,农发行主要支持中储粮、地储粮等收购粮食;对于托市收购预案部分启动的地区,农发行保证支持中储粮积极入市收购;对于托市预案不启动时,农发行重点支持中储粮轮换,此外支持大型加工企业等企业入市收购,防止农民出现“卖粮难”的问题;在6个小麦主产区之外,农发行采取选择扶持优质的收粮企业,确保企业不出现给农民“打白条”现象。最终,上市后小麦价格低开,并呈现下滑趋势,托市收购先后在湖北、江苏(除苏州)、安徽、河南全面启动,在山东、河北两省部分启动。

因为农发行的夏收政策判断准确、准备充分,保证了收购过程中的资金供应,为收购粮食争取了时间,使得原本复杂的夏收市场,平稳有序地进行着。数据显示,截至年末该行累放粮棉油收储贷款5384亿元,确保了国家粮棉油宏观调控政策的顺利实施。

中长期贷款持续发力

在城乡发展不平衡的现状面前,农业发展银行响应国家号召吹响了中长期信贷的号角,其经营策略从原本单一的粮棉油收购转为“两轮驱动”,发力做好支持现代农业和新农村建设这篇大文章。

为此农发行做了一系列的工作,优先做好存量项目续贷工作,防止出现“半拉子工程”。同时加强续贷管理,落实续贷条件和支付管理规定,保证续贷资金有序供应。择优支持符合国家政策导向、党政关切、有利于推进城乡统筹发展、具有显著支农效果的水利和新农村建设项目。重点依托规范的融资平台支持农业农村基础设施,对未整改到位的融资平台不得支持新项目。择优支持省级、地市级平台客户,控制县级平台客户。同时对不符合国家有关法律法规和政策的项目坚决不予支持,对支农特征不明显的配套设施应予以剥离,对没有稳定经营收益的纯公益性项目不再予以支持。

在支持新农村建设的道路上,农发行不断完善政府主导、实体承贷、财政资金与政策性信贷资金合力支农的运营模式。深入研判工业化、城镇化、农业现代化的发展趋势,创新推出新农村建设贷款产品和“盯住土地、卖地还贷”的管理模式,抓住土地类贷款管理的关键环节,形成了富有前景、风险可控、便于操作、独具特色的业务运行模式,为支持城乡统筹发展提供了重要支撑。

农发行深入研究和不断总结农业农村基础设施建设项目的管理特点,不断加强基础建设、制度建设,完善贷款准入、项目培育、调查评估、资金支付、贷后管理等方面的管理制度,明确支持重点,细化操作要求,加强过程控制,完善报备审查审批,建立了办贷管贷流程化、规范化管理的制度框架。

农发行立足工作实际和农业农村基础设施建设项目的特点,先后研究出台一系列文件,形成了完善的信贷政策体系,在复杂多变的外部环境中保持了政策的稳定性、连续性和一致性,得到监管部门的认可和肯定。

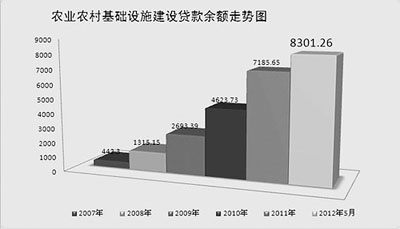

截至2012年5月底,农发行累计支持病险水库除险加固4799座,增加或改善灌溉面积3792万亩,复垦耕地面积64.7万亩,增加蓄水能力75.96亿立方米;整治村庄6445个,新建农民集中居住区850个,新增农民住房面积10433万平方米。为改善农村生产生活条件、提升现代农业综合生产能力、促进生产要素向农业农村配置做出重要贡献,进一步彰显了农业政策性银行的支农作用,树立了“建设新农村的银行”的品牌形象。

截至年末,该行累放中长期贷款2669亿元,支持项目1904个,重点支持了城乡发展一体化建设项目。支持农业农村基础设施建设,贷款余额达8774.7亿元。

新系统上线支撑强劲

新的业务格局需要一个强有力的后台支持。

6年前,农发行办理贷款手段还停留在手工操作的局面,自2007年9月1日,CM2006系统(一期)正式上线后,农发行信贷电子化水平实现了跨越式发展。2009年5月4日,CM2006系统(二期)风险管理模块正式运行,后续引进的信贷资产质量十二级分类、风险拨备管理、不良贷款管理等6个模块投产,具有风险补偿、风险处置、风险监测、风险预警等重要功能,全方位提升了农发行信贷风险防控水平。

近年来,农发行业务发生了很大变化,银监会等外部监管部门对银行业也提出了很多新的监管理念和要求,农发行系统在运行中逐步暴露出系统对所有信贷业务的管理都是按商业性业务设计,不能很好适应政策指令性、政策指导性、商业性业务分类管理和控制的需要;纸质流程和电子流程并行,影响了系统操作的规范性和严肃性,降低了办贷效率等不适应的问题。这些不仅制约着系统功能的发挥,也影响了农发行风险防范水平和办贷效率。

正是基于上述原因,农发行在2010年初做出了对CM2006系统进行升级的重大决策。为保证升级的时效性,避免因系统集中上线给业务带来大的震动,项目分两期进行。一期主要是评级、授信、融资业务等办贷方面的内容,已于2011年11月28日投产上线。运行10个多月来,版本稳定,运行平稳,达到了预期目标。二期则集中了无纸化办贷、贷后管理、大户监控、粮油库存管理、棉花生资库存管理、减免表外利息、综合信息查询、通用查询、征信接口等九大模块,以及实贷实付、分期还款等贯彻银监会贷款新规方面的内容;同时,二期还实现了实时返传、自动计息等一些提高系统数据质量和效率的重大改进,于2012年9月24日在全行正式上线。

升级后的系统功能更加完善,作用更加突出,主要表现在实现了政策指令性、政策指导性、商业性三类业务的区别对待、分类管理,突出了农发行政策性银行的特点,彻底解决了困扰农发行多年系统管理上的瓶颈;将贷前、贷中、贷后业务管理全程纳入系统,实现了系统对农发行行信贷业务流程的全覆盖;改造后的综合信息查询和新增的通用查询功能更加强大,服务设计也更具人性化,能够较好地解决各级行反映手工报表过多、负担过重的突出问题,对日常监测分析和领导决策起到更好的支撑作用;推行无纸化办贷,有效解决农发行贷款业务电子和纸质流程两张皮问题,将大大提高全行的办贷效率等8个方面。

升级后的系统将现代银行办贷理念、银监会的监管新规、农发行的业务特色有机地整合在一起,形成了独具现代农业政策性银行特色的信贷信息系统,进一步提升了农发行的核心竞争力和外部形象。

市场化筹资稳健成熟

将社会上的资金归集起来,满足我国农村领域信贷资金投入。这是农发行发行金融债意义所在,也是其对自身筹资渠道的一次革新。

过去农发行的资金来源主要是中国人民银行再贷款,开户范围内的企事业单位存款和财政性存款,现在通过市场化发行债券筹资已成为该行主要资金来源。

1996-1998年,为解决农发行信贷资金来源,缓解基础货币压力,人民银行向农发行指令性发放债券460亿元。从2004年7月2日,农发行首次通过银行间债券市场公开发行政策性金融债券,由此开启了依靠市场自主筹措营运资金的新路。此后,农发行陆续开办了市场化发债、同业存款、资金交易等多种市场化融资业务,开辟了农发行市场化融资的新渠道。

几年来,通过努力拓展融资渠道,扩充融资业务品种,保证资金供应,控制融资成本,农发行市场化筹资取得了令人瞩目的成果。自2004年7月2日至今走过9年路程的农发债,目前已经成为债券市场的一颗明星。

2012年年初之时,农发行就计划发行政策性金融债券4200亿元,较2010年年初计划发行的债券增加了200亿元,这些农发债将全部用于粮棉油收购、水利建设中长期政策性贷款和新农村建设的资金及时足额供应,截至2012年12月17日农发行已成功发行第十九期金融债,发债4650亿元。

此外2012年,农发行在香港发行2次农发债。对于农发行来说,通过在港发债,农发行对发行离岸人民币债券的规则、流程有了深刻的了解,并形成了一套行之有效的工作方法和工作程序,为今后农发行在境外市场持续发债,以及进一步拓展境外市场积累了宝贵经验。

下一步,农发行将进一步完善工作流程,继续做好赴港发债业务的各项工作,巩固农发行在国际市场的知名度。为扩大业务范围、充实业务品种,继续深入研究和论证信用产品承销等新业务,力争择机启动。

资料显示,农发行积极发行金融债券,走市场化发债筹资之路以来,不仅改变了该行人民银行再贷款占资金来源绝对比重的局面,而且使负债结构更为合理,构建了一条高效、稳定的支农融资补充渠道,进一步完善了农村投融资体制。

在国家未增加注资和剥离不良资产的情况下,农发行走出了一条内生性可持续健康发展的路子。

| 后台-系统设置-扩展变量-手机广告位-内容正文底部 |

| 留言与评论(共有 0 条评论) |