-

微信

微信扫一扫

微信扫一扫 - 搜索

| 后台-系统设置-扩展变量-手机广告位-内容正文顶部 |

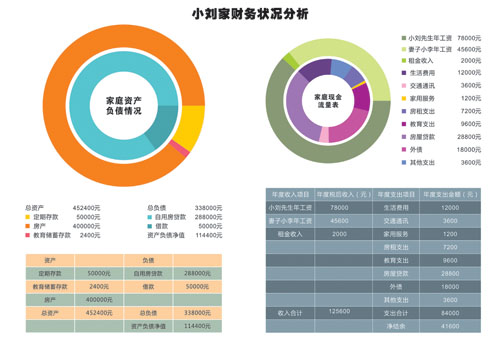

来自湖南新化县桑梓镇的小刘,今年34岁,是北京一家湘菜馆的厨师,月工资6500元。妻子小李,31岁,鞋店导购,月工资3800元。小刘夫妻有个7岁的儿子,目前跟着奶奶在湖南老家上学。他们前年在娄底市买了一套总价40万元的商品房,将大部分积蓄交了首付,还向亲戚借了8万元,目前有5万元外债没有还清。去年,小刘将他们在农村老家的2亩地租了出去。

小刘夫妻有固定存款5万元,每月能收到土地租金160元。家庭每月开销:伙食费1000元,交通费100元,电话费200元,水电气费100元,房租600元,养育孩子费800元,孩子教育保险费1000元,房贷2400元、还款期10年,外债1500元,其他300元。

小刘夫妻俩平时工作很忙,除了今年10月份在老家给孩子买了一份保险以外,家庭存款大部分放在了银行的定期账户里。他们希望能尽快还清外债,攒下装修费2万元,并买一辆10万元左右的车。

目前,小刘家资产负债比过高。小刘夫妻俩买房需要每年还款4.68万元,资产负债率高达76.8%,严重超出安全边际。自从前年购买了住房之后,每年家庭总支出高达84000元。夫妻俩辛苦一年,只能攒下4万多元。总体来说,小刘家的财务状况不是很乐观,夫妻二人要想达到理财目标,必须开源节流,注重理财配置。

家庭理财方案

第一步:购买货币基金或债券基金。小刘家每月结余3400元钱,其中3000元可以购买货币基金或债券基金,这两种投资理财方式起点低,认购、赎回方便,可以存款做为家庭紧急备用金,目前货币基金和债券基金一般可以达到3-5%的年化收益率,收益率高于活期存款且稳定,是储蓄流动资金最好的理财工具。这样一年下来家庭结余加收益可以有3.8万元左右的一笔现金流入。

第二步:购买银行理财产品。小刘夫妻可将5万元的固定存款购买银行理财产品,目前五大行理财产品年化收益率大概5-6%左右,明显高于定期存款收益,而且收益稳定。到第一年末5万元理财本金及收益加上每年攒下来的存入货币基金的3.8万元存款总额就可以达到9万元。到第二年末就可以有13万多的存款余额。

第三步:投资指数基金定额定投。他们现在可以每月拿出剩下的400元结余存款投资于指数基金定额定投,进行10年以上的长期稳定的理财投资,即使在家庭收支比较紧张的时候也一定要坚持,积少成多,基金定投长期坚持一定会获得意想不到的收益。

第四步:增加家庭保障。小刘和妻子小李作为家庭的重要经济支柱,尤其是小刘工作强度较大,是比较需要购买保险人群。夫妻俩可以购买人身意外保险,作为家庭主要收入来源的风险保障。该险种以很少的保险费就可以提供较大的保额,该家庭的保额要能够覆盖房贷和外债,可以保证如果家庭主要收入来源者出现意外,可以为亲人留下房子,免去偿还外债的压力。以目前家庭所欠房贷加外债共计338000元,夫妻只需要缴纳每月交纳500元左右的保费。

理财目标的实现

按照以上理财方案,小刘家第一年底即可实现装修房子的理财目标,鉴于目前家庭财务状况的考虑,如果客户不急于入住的话,可以将房屋进行简单装修然后出租,以租金收入弥补外债和购买汽车的首付款。

如果小刘打算全款购买10万元的汽车,建议先在两年的时间内还清外债,次年再购买汽车。当然,汽车作为非刚性需求,建议延后两年购买,以降低支出成本。如果计划贷款买车,可以在装修好房子的次年以5万元作首付,5万元车贷和剩余外债预计在3年内也可还清。

| 后台-系统设置-扩展变量-手机广告位-内容正文底部 |

| 留言与评论(共有 0 条评论) |